Salah satu emiten market leader sektor Dairy di Indonesia yang punya marketshare diatas 30 persen dan berpengalaman lebih dari 35 tahun, tentu menarik untuk kita review. Bukan karena rasa susunya yang manis dan nikmat, melainkan aspek kemampuan untuk mempertahankan Top Brand di Indonesia versi Top Brand, melainkan juga kiprahnya dalam menyehatkan bangsa Indonesia.

Gimana, apakah opening itu layak untuk kamu sebut sebagai opening yang lebay? Hahaha…

Gak masalah, itu hanya sebagai pemanis, tujuannya semata-mata ingin agar kamu/Anda bertahan di web page ini dan melanjutkan untuk scroll hingga kebawah, jika kamu setuju dengan informas ini, silahkan lanjutkan pembahasan jika tidak klik aja tombol (x).

Pembahasan ini kita bagi dalam 2 bagian yaitu kualitatif dan kuantitatif, untuk itu pertama-tama mari kita bahas tentang profil eminte secara ringkat.

Profil Perusahaan

PT Ultrajaya Milk Industry & Trading Company Tbk, dikenal sebagai Ultrajaya, adalah pionir produsen minuman UHT (Ultra High Temperature) dan aseptik di Indonesia. Berdiri sebagai usaha rumahan sejak tahun 1958 di Bandung oleh Ahmad Prawirawidjaja, Perseroan tumbuh menjadi PT pada 1971 dan mencatatkan diri sebagai perusahaan publik di bursa saham Indonesia.

Ultrajaya memanfaatkan teknologi modern terbaik Asia untuk memproduksi minuman berkualitas, termasuk susu cair UHT, teh kotak, minuman kesehatan, susu kental manis, konsentrat buah, hingga susu bubuk. Perusahaan memiliki kapasitas produksi lebih dari 100 juta liter per tahun, menjadikannya salah satu produsen UHT terbesar di Asia Pasifik.

Berbasis di Jalan Raya Cimareme 131, Bandung Barat, Ultrajaya mengusung visi “tinggi kepercayaan pemegang saham dan mitra kerja,” serta misi memberikan nilai tambah untuk pemangku kepentingan dan menjaga kepuasan konsumen secara optimal

Jajaran Direksi dan Komisaris

Menurut data dari IDX:

CEO: Sabana Prawirawidjaja (usia ±85 tahun), menjabat sejak 1971.

COO: Samudera Prawirawidjaja (±58 tahun).

Chairman / Ketua Direksi: Supiandi Prawirawidjaja (±81 tahun), sejak 1979.

Tidak ada informasi eksplisit tentang dewan komisaris utama di situs-situs resmi seperti IDX atau IPO; namun dominasi keluarga Prawirawidjaja sangat jelas dalam struktur jajaran direksi. Korelasi Ketua Direksi dan CEO sebagai anggota keluarga inti menunjukkan kesinambungan visi perusahaan: strategi jangka panjang dan kestabilan manajemen. Di satu sisi, kekuatan bersaudara ini dapat memperkuat konsistensi arah dan budaya korporat. Namun, juga berpeluang menimbulkan tantangan tata kelola, jika minim direksi independen.

Komposisi Pemegang Saham dan Beneficial Ownership

Berdasarkan data dan informasi yang berhasil dirangkum laporan tahunan 2024 yang diupdate pada 30 Juni 2025, komposisi pemegang saham ULTJ adalah sebagai berikut:

Sabana Prawirawidjaja: 53,06 %

PT Prawirawid: 23,78 %

Samudera Prawirawidjaja: 3,61 %

Suhendra Prawirawid: 1,11 %

Masyarakat—warkat (scrip): 3,70 %

Masyarakat—non warkat (scripless): 14,74 %

Jumlah total pemegang saham aktif meningkat signifikan, dari 15.295 menjadi 16.183 pemegang, menunjukkan akumulasi partisipasi publik yang terus berkembang

Dengan mayoritas saham di tangan keluarga Prawirawidjaja (>80 %), kontrol perusahaan tetap terjaga di tangan internal. Beneficial ownership sebagian besar jelas—mereka adalah anggota inti keluarga yang terlibat aktif dalam manajemen perusahaan.

Model Bisnis Perusahaan

Secara umum, Ultrajaya (ULTJ) diketahui mengoperasikan dua segmen utama:

Beverages (Minuman): Susu UHT (Ultra Milk full cream, low-fat, flavored), Ultra Mimi, Teh Kotak (teh jasmine, varian rasa), Sari Kacang Ijo, Sari Asem Asli, minuman kesehatan lainnya.

Food (Makanan): Krimer kental manis Cap Sapi, konsentrat buah dan krimer bubuk.

Model bisnisnya mencakup produksi massal dengan teknologi UHT, distribusi luas (modern trade, tradisional, direct dan indirect), memanfaatkan jaringan distribusi kuat dan brand awareness di segmen susu dan teh. Skala ekonomi dan reputasi produk menjadikan ultrajaya pilihan konsumen di tingkatan nasional.

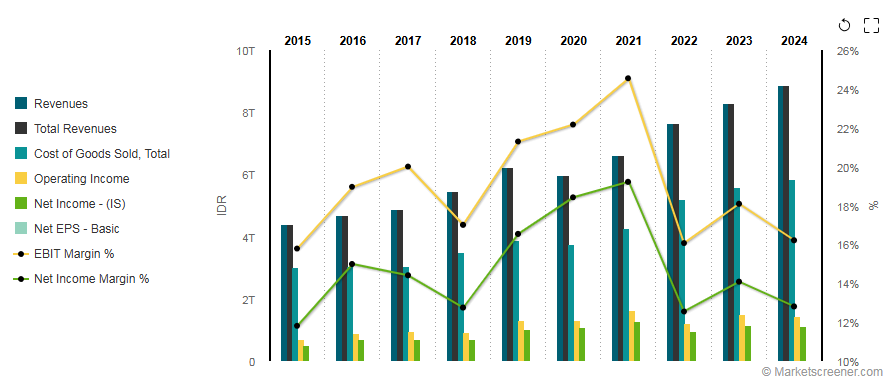

Faktor Pendorong Kinerja ULTJ dari segi Top Line dan Bottom Line

Top-line (Pendapatan): terus tumbuh secara stabil. Data Marketscreener mencatat pendapatan segment beverages meningkat dari ±Rp6.300 miliar pada 2020 menjadi ±Rp9.313 miliar pada 2024; kontribusi terbesar dari segmen minuman.

Bottom-line (Laba):

Net margin sekitar 11–12 %, ROE ±13 %.

EPS kuartalan menunjukkan fluktuasi, misalnya Q1 2024: Rp39 (vs Rp34 di Q1 2023); Q3 2023: Rp31 vs Rp21 Q3 2022.

Per 2024, ada sedikit kontraksi earnings sekitar –2,79 % (dari Rp1,17T ke Rp1,14T).

Faktor pendorong: pertumbuhan penduduk, pertumbuhan pasar RTM, diversifikasi produk, efisiensi produksi, brand kuat. Buyback saham Rp1,67 triliun juga memberi dukungan bagi harga saham dan meningkatkan nilai bagi pemegang saham

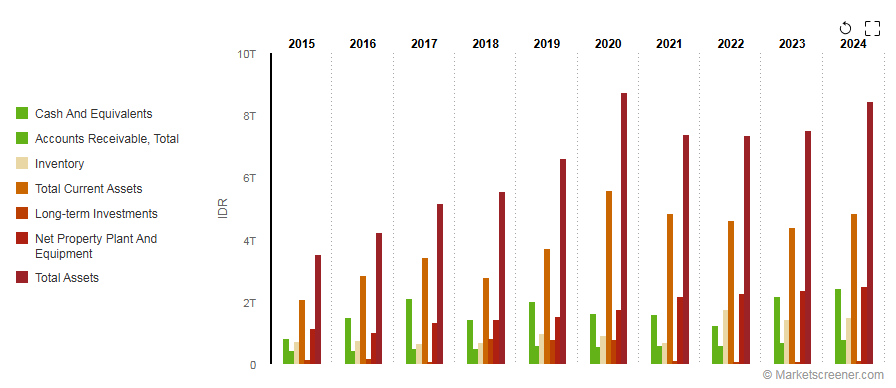

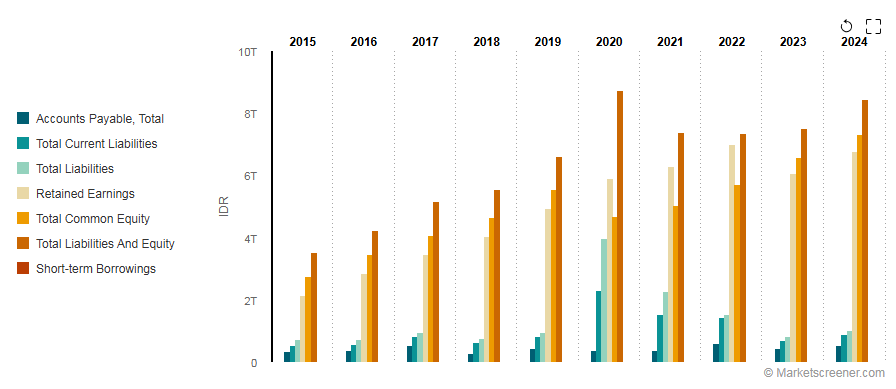

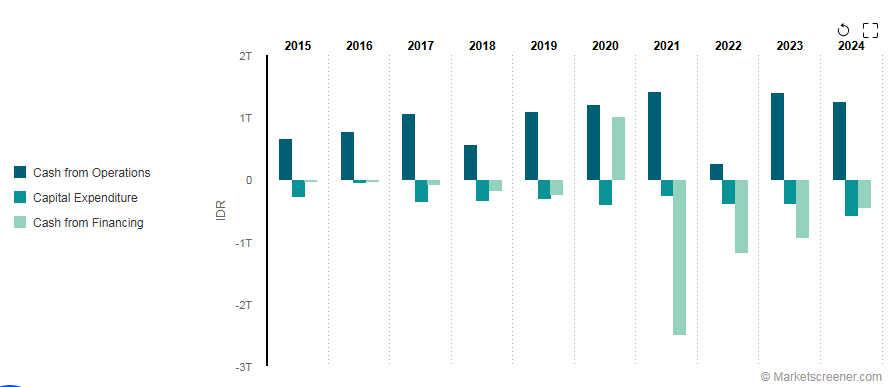

Kinerja Perusahaan dalam 3 Tahun Terakhir dan Jangka Panjang

Ultrajaya melaporkan kinerja keuangan untuk periode H1 2025 (hingga 30 Juni 2025):

Pendapatan (sales): IDR 4.081.691 juta, turun sekitar 8,2 % dibanding H1 2024 (IDR 4.444.830 juta).

Laba bersih (net income): IDR 603.813 juta, turun sekitar 20 % dari periode sama tahun sebelumnya (IDR 755.133 juta).

EPS (earnings per share): IDR 58, turun dari IDR 73 tahun sebelumnya

Gross profit: IDR 1.4 triliun (margin 33,5 %, sedikit turun dari 33,6 %)

Total aset: IDR 8,2 triliun

Kas & setara kas: IDR 2,1 triliun

Ekuitas: IDR 7,6 triliun

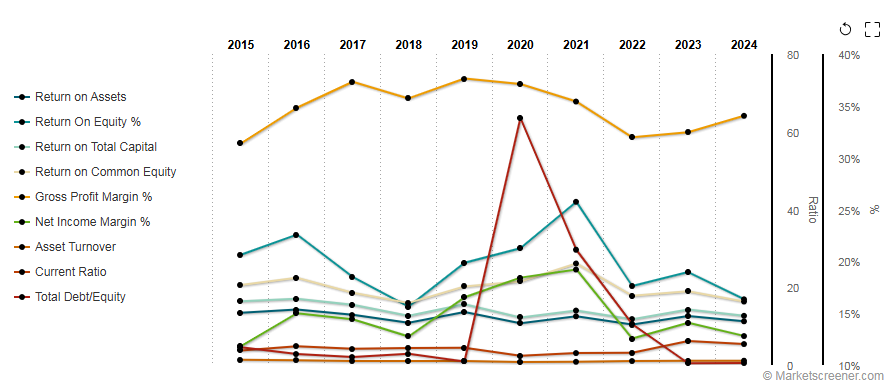

Berikut Informasi dalam bentuk Inforgrafis dalam 10 Tahun Terakhir (Revenue, Balance Sheet dan Cash Flow):

Prospek ke Depan: Relevansi Produk dalam 10 Tahun ke Depan

Relevansi saat ini: Susu cair UHT dan teh kotak telah menjadi staples nasional—Ultra Milk dan Teh Kotak memimpin segmen. Produk kesehatan seperti Sari Kacang Ijo dan Sari Asem Asli juga mendapat sambutan tren natural/fitur kesehatan.

10 tahun ke depan:

Kebutuhan nutrisi konsisten tinggi. Susu sebagai sumber protein, kalsium.

Kecenderungan ke produk sehat (low fat, functional drink) terbuka peluang inovasi.

Merek kuat + distribusi tangguh membuat perusahaan siap bertahan dan berkembang jika adaptif terhadap tren, seperti digital marketing dan produk inovatif.

Dengan demografi Indonesia yang masih tumbuh dan peningkatan kesadaran gaya hidup sehat, prospek Ultrajaya tetap positif—selama mereka terus berinovasi.

Valuasi: Relatif Valuation, Dividend per Share & Dividend Yield

Dividend per Share (DPS), Ultrajaya membayar dividen sekali setahun. Untuk tahun 2025, dividend per share sebesar Rp 45,00 per saham, diterbitkan dengan tanggal ex-dividend pada 15 Mei 2025, dan dibayarkan pada akhir Mei hingga awal Juni

Dividend Yield, ULTJ menawarkan Yield menarik saat ini sekitar 3,52–3,53 %

Payout ratio berada di kisaran 47 – 91 % (bergantung sumber), menandakan sebagian besar laba dibagikan sebagai dividen

Tren Dividen, Dalam beberapa tahun terakhir, dividen Ultrajaya menunjukkan tren pertumbuhan:

2023: Rp 30

2024: Rp 40

2025: Rp 45

Artinya, ada kenaikan konsisten—sekitar 12,5 % growth YoY

Dengan demikian, dividen Ultrajaya tergolong menarik untuk investor jangka panjang—yield di atas rata-rata industri, pertumbuhan konsisten, dan payout ratio yang terjaga, menunjukkan keseimbangan antara imbal hasil dan reinvestasi.

Risiko Bisnis

Ultrajaya memiliki keunggulan kuat, tetapi juga menghadapi beberapa risiko penting. Berikut rangkumannya:

Intensifying Competition

Proses industri minuman di Indonesia sangat kompetitif. Pemain besar seperti Indofood, Kalbe, bahkan brand internasional, bisa menekan market share Ultrajaya. RHB Research menyebut ini sebagai salah satu risiko utama

Volatilitas Harga Bahan Baku

Harga bahan baku (seperti susu skim, gula) sangat fluktuatif. Lonjakan biaya ini tanpa efisiensi bisa menekan margin keuntungan

Exposure pada Risiko ESG (Environmental, Social, Governance)

Menurut Sustainalytics, Ultrajaya memiliki ESG risk rating sebesar 38, termasuk kategori High Risk dalam kelompok industri Food Products. Manajemen risiko ESG tergolong lemah, yang bisa menjadi sorotan dari investor modern dan regulator

Risiko Iklim dan Fisik

Menurut RiskThinking.ai, Ultrajaya memiliki sebagian besar aset dengan risiko iklim rendah, namun menghadapi potensi tekanan dari ekstrem cuaca seperti heatwave, banjir sungai, dan hujan ekstrem di sebagian wilayah Jawa Barat/Jakarta yang menjadi basis produksinya

Risiko Tata Kelola dan Kepemilikan

Struktur kepemilikan yang sangat terpusat di keluarga inti (konstruksi “family-owned”) bisa mengurangi kualitas independensi dan pengawasan profesional. Risiko korporasi ini perlu diwaspadai dalam jangka panjang, meski belum masuk ke kategori operasional.

P/E Ratio: Saat ini sekitar 13,57 (TTM), lebih rendah dari rata-rata 3-tahun (~15,72), 10-tahun (~17,92). Menunjukkan valuasi relatif murah dibanding historis.

PBV (P/B Ratio): Data spesifik tidak ditemukan lewat web search; namun ROE ~13 % dan retained earnings sebesar Rp6,9 triliun per Juni 2025. Dengan ROE positif dan ekuitas tumbuh, PBV kemungkinan wajar.

Secara singkat, saham ULTJ saat ini diperdagangkan dengan valuasi moderate-to-murah. P/E di bawah historis bisa menarik bagi jangka menengah jika fundamental stabil.

Kesimpulan

Ultrajaya adalah perusahaan produsen minuman modern dengan fondasi kuat dalam inovasi UHT, kepemilikan kuat, dan brand awareness tinggi. Komposisi pemegang saham terbaru (H2 2025) mempertegas dominasi keluarga pemegang kendali. Kinerja H1 2025 melemah dibanding periode sama tahun lalu, dengan penurunan pendapatan dan laba bersih. Namun, margin kotor dan likuiditas tetap sehat.

Dengan inovasi produk dan manajemen yang adaptif, prospek jangka panjang masih menjanjikan, sementara valuasi saat ini relatif menarik untuk investor yang mengincar kestabilan dan potensi pemulihan.Ultrajaya adalah pilar industri F&B domestik dengan:

Brand ikonik (Ultra Milk, Teh Kotak) + distribusi luas

Kepemilikan dan manajemen terpusat di keluarga Prawirawidjaja—memberikan stabilitas, sekaligus risiko tata kelola.

Growth topline kuat di segmen kids dan minuman, bottom-line sehat dengan margin dan ROE baik.

EPS fluktuatif, tapi rebound kuartalan konsisten.

Prospek cerah dengan peluang inovasi produk sehat, dukungan demografi positif.

Valuasi sedang murah—P/E di bawah rata-rata historis—menawarkan entry point menarik.

Bagi investor pemula, ULTJ menawarkan studi kasus tentang perusahaan keluarga besar yang berhasil konsisten, dengan valuasi yang relatif terjangkau. Namun, perlu dipantau inovasi produk dan tata kelola korporasi seiring waktu.

Disclaimer

Tulisan ini bersifat edukasi, bukan saran investasi dan ajakan jual atau beli saham tertentu, penyebutan kode saham dan nama perusahaan sebagai studi kasus semata. Jika Anda ingin berinvestasi, lakukan analisa secara mandiri untuk mendapatkan gambaran terbaik versi Anda.

Melalui ebook ini, Kamu akan belajar Komunikasi Keuangan dengan Mudah Secara Visual.