Berdasarkan informasi yang dilansir dari website perusahaan, PT Batavia Prosperindo Trans adalah perusahaan jasa transportasi yang didirikan pada 8 Desember 2014. PT Batavia Prosperindo Trans bagian dari Batavia Group, yang memulai bisnisnya di industri jasa keuangan Indonesia pada awal tahun 2000.

Dengan fokus pada penyediaan jasa transportasi, Perseroan sejak beroperasinya pada tahun 2015 telah hadir dan menyediakan jaringan operasional yang dimiliki meliputi 1 kantor pusat, 1 kantor operasional dan 6 kantor pemasaran bisnis di Indonesia.

Sejak didirikan, Perseroan terus megembangkan jaringan bisnisnya diawali dengan melakukan ekspansi di Tangerang dan Surabaya pada tahun 2015. Hingga akhir tahun 2021, Perseroan telah memiliki 5 kantor perwakilan di Indonesia yang berlokasi di Bandung, Semarang, Surabaya, Palembang dan Medan.

Perseroan merupakan bagian dari Batavia Group, yang terdiri dari PT Batavia Prosperindo Trans Tbk. (Perseroan), PT Batavia Prosperindo Sekuritas, PT Batavia Prosperindo Aset Manajemen, PT Malacca Trust Wuwungan Insurance Tbk dan PT Batavia Prosperindo Internasional Tbk. Batavia Group memiliki perusahaan induk yang bernama Malacca Trust Pte Ltd.

Struktur pemegang saham, mayoritas dipegang oleh PT. BATAVIA PROSPERINDO INTERNATIONAL yakni sebesar 67,4%, Masyarakat dibawah 5% yakni sebesar 22,6% dan Ocarmas sebesar 10%. Pemegang saham individual berjumlah 2.838 per Mei 2025, sedikir terjadi penurunan dibanding Desember 2024 yaitu berjumlah 2.916 pemegang saham. Profil selengkapnya bisa Anda baca di SINI.

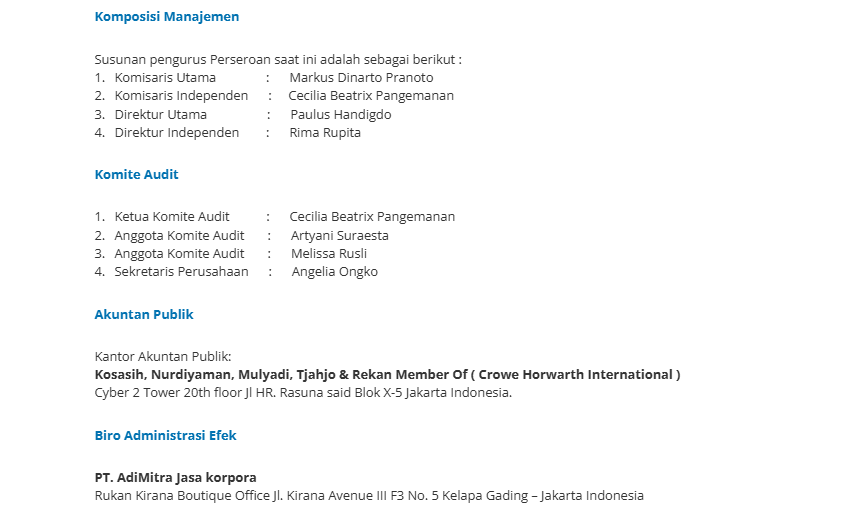

Berikut Visi, Misi dan jajaran Manajemen perusahaan:

Produk dan Layanan:

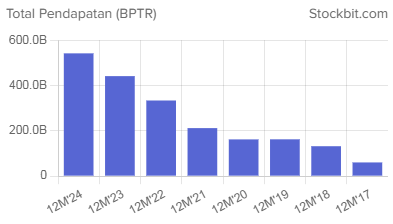

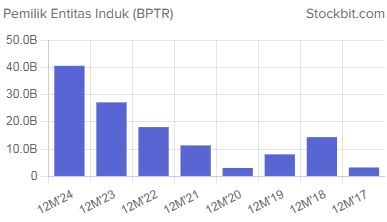

Perkembangan Laporan Pendapatan dan Laba:

Update Laporan Q1 2025

Laporan keuangan kuartal I 2025 PT Batavia Prosperindo Trans Tbk (BPTR) memperlihatkan kinerja yang secara kasat mata tampak solid. Pendapatan tumbuh 14% secara tahunan (YoY) menjadi Rp140,3 miliar, hampir seluruhnya (99,6%) berasal dari bisnis utama yakni penyewaan kendaraan, sementara sisanya Rp0,6 miliar berasal dari jasa pengemudi. Ini menegaskan bahwa model bisnis BPTR sangat fokus dan spesifik: sewa armada kendaraan untuk kebutuhan korporasi.

Kelebihan Fokus, Kekurangan Diversifikasi

Konsistensi model bisnis ini bisa menjadi keunggulan dalam situasi makro yang stabil. Namun, ketergantungan pada satu sumber pendapatan juga menjadi potensi risiko—terutama jika terjadi disrupsi pada permintaan kendaraan sewa korporasi, seperti perlambatan di sektor logistik atau pertambangan, yang menjadi target utama BPTR.

Laba kotor BPTR naik 11% YoY menjadi Rp49,9 miliar, meskipun margin sedikit terkompresi akibat kenaikan beban pokok penjualan sebesar 16%. Penyebab utamanya adalah depresiasi dan biaya operasional kendaraan yang meningkat. Meski efisiensi operasional masih terjaga, tekanan dari sisi pembiayaan mulai terasa signifikan.

Laba Tergerus Bunga, Bukan Operasional

Meski laba usaha naik 9% dan perusahaan mendapatkan tambahan Rp5,8 miliar dari penjualan aset tetap, laba bersih justru turun 11% menjadi Rp13,4 miliar. Ini akibat lonjakan beban bunga sebesar 43%, dari Rp19,3 miliar menjadi Rp27,7 miliar. Ironisnya, hampir sepertiga laba sebelum pajak BPTR di kuartal ini berasal dari penjualan aset tetap—transaksi non-berulang yang tidak bisa diandalkan untuk pertumbuhan jangka panjang. Jika faktor satu kali ini dikeluarkan dari perhitungan, maka kualitas laba bersih akan terlihat jauh lebih rendah.

Cashflow Kuat, Tapi Terbakar oleh Capex

Di sisi arus kas, situasi BPTR cukup menarik. Cashflow dari operasi (CFO) tercatat sangat sehat di angka Rp64,8 miliar, jauh melebihi laba bersih. Ini mengindikasikan bahwa laba BPTR berkualitas tinggi karena benar-benar didukung kas masuk, bukan manipulasi akuntansi.

Namun sayangnya, arus kas ini tidak sempat dinikmati karena langsung dihabiskan untuk belanja modal (capex) sebesar Rp140 miliar guna pembelian armada baru. Untuk menutup kekurangan tersebut, BPTR menarik utang baru Rp43 miliar. Pola ini mencerminkan model bisnis asset-heavy berbasis leverage tinggi, yang berpotensi menguntungkan dalam ekspansi, tetapi sangat sensitif terhadap siklus bunga dan efisiensi.

Neraca Agresif dan Risiko Suku Bunga

Total utang berbunga BPTR per Maret 2025 mencapai Rp1,45 triliun, dengan komposisi pinjaman bank jangka panjang sebesar Rp1,07 triliun dan leasing Rp375 miliar. Sementara ekuitas hanya Rp573 miliar, menghasilkan rasio debt-to-equity (DER) sebesar 2,66 kali. Ini level yang sangat tinggi untuk industri rental kendaraan, yang umumnya berada di kisaran 1,0–1,5 kali.

BPTR bahkan menyampaikan dalam laporan keuangannya bahwa kenaikan suku bunga sebesar 1% saja bisa memangkas laba sebelum pajak hingga Rp13,7 miliar—angka yang hampir setara seluruh laba kuartal ini. Dengan suku bunga acuan Bank Indonesia yang masih berada di tren tinggi, ini menjadi risiko yang sangat nyata.

Sisi Lain yang Bersih dan Transparan

Meski dari sisi struktur pendanaan BPTR tergolong berisiko, ada sisi positif yang tidak bisa diabaikan. Hubungan dengan pihak berelasi sangat kecil: piutang hanya Rp164 juta, dan pendapatan dari afiliasi cuma Rp93 juta (kurang dari 0,1% total revenue). Tidak ada komitmen sewa tersembunyi, tidak ada kontinjensi hukum atau provisi besar. Ini mencerminkan tata kelola yang relatif transparan dan bersih—sebuah nilai tambah yang langka di banyak emiten sektor serupa di BEI.

Tantangan dan Harapan

Model bisnis BPTR sangat straightforward: beli kendaraan (dengan utang), lalu sewakan ke klien jangka menengah atau panjang. Tantangannya ada di efisiensi pengelolaan armada dan menjaga utilisasi tinggi sambil menekan bunga dan depresiasi.

Kelebihan BPTR ada pada arus kas operasional yang kuat, governance yang transparan, dan model bisnis yang terbukti. Namun kelemahannya juga jelas: struktur utang agresif, pendapatan tidak terdiversifikasi, dan sebagian laba bergantung pada penjualan aset non-core.

Selama bunga rendah dan utilisasi kendaraan tinggi, BPTR masih bisa menghasilkan keuntungan yang wajar. Tapi jika suku bunga terus naik dan utilisasi terganggu, spiral leverage bisa membebani kinerja jangka panjang. Dengan utang jangka pendek Rp412 miliar yang jatuh tempo tahun ini, sementara CFO tahunan diperkirakan hanya Rp260 miliar, maka gap pembiayaan harus ditambal lewat utang baru atau refinancing.

Kesimpulan

BPTR adalah saham yang layak dipertimbangkan oleh investor dengan profil risiko moderat hingga tinggi dan pemahaman kuat terhadap dinamika suku bunga dan leverage keuangan. Ini bukan saham untuk investor pasif. Seperti bisnis rental mobil bakso Pak Nyoto: kalau dikelola disiplin, bisa cuan besar. Tapi kalau sembrono, bisa ditarik leasing dalam semalam.

Melalui ebook ini, Kamu akan belajar Komunikasi Keuangan dengan Mudah Secara Visual.