Berdasarkan informasi yang dilansir dari website perusahaan, PT Ciputra Development Tbk adalah perusahaan properti yang bergerak di bidang pengembangan dan pembangunan kompleks perumahan, gedung perkantoran, pusat komersil, pusat industri, dan fasilitas-fasilitas pendukungnya, termasuk restoran, pusat hiburan, dan lapangan golf.

Perusahaan membagi kegiatan usahanya dalam 2 segmen, yaitu pengembangan proyek residensial, khususnya yang berskala kota (township residential) serta pengembangan dan pengelolaan properti komersial.

Adapun produk residensial Perusahaan secara umum terdiri dari kavling tanah, rumah hunian, ruko, apartemen dan perkantoran strata title, sedangkan pengembangan dan pengelolaan properti komersial meliputi penyewaan pusat niaga, hotel, apartemen, perkantoran, rumah sakit, lapangan golf dan water park.

Struktur Pemegang saham 53,314% dimiliki oleh PT Sang Pelopor, Masyarakat dengan porsi kurang dari 5% sebesar 42,839%, 3,497% dimiliki oleh Afiliasi Pengendali, dan Sisanya dipegang oleh jajaran Direksi & Komisaris.

Jumlah pemegang saham per april 2025 berjumlah 28.228 mengalami peningkatan dibanding Desember 2024 sebesar 26.436, artinya ada penambahan jumlah pemegang saham sehingga dapat dinyatakan bahwa masih banyak investor yang percaya pada saham CTRA. Profil selengkapnya bisa Anda baca di SINI.

Jadi, singkatnya PT Ciputra Development Tbk (CTRA) bukan sekadar perusahaan properti biasa. Dalam praktiknya, CTRA ibarat berdiri di dua kutub model bisnis yang kontras. Di satu sisi, mereka masih mengandalkan sistem “jual putus” ala pedagang kaki lima—setiap hari harus ada pembeli baru agar roda tetap berputar. Di sisi lain, mereka mulai merambah bisnis dengan pendapatan berulang (recurring income) seperti penyewaan mal dan hotel, yang lebih stabil namun porsinya masih kecil.

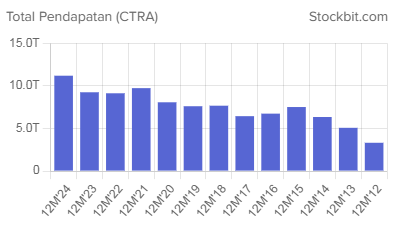

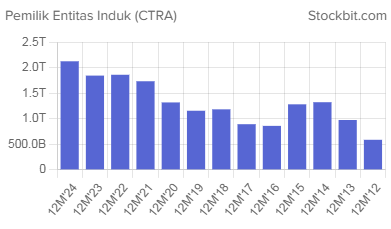

Laporan Pendapatan dan Laba Bersih dalam 10 Tahun Terakhir: Sumber Stockbit.com

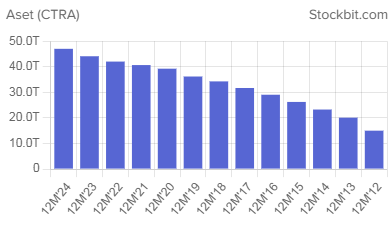

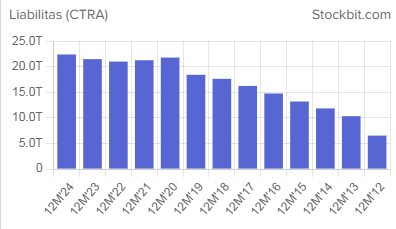

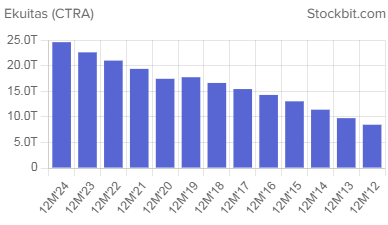

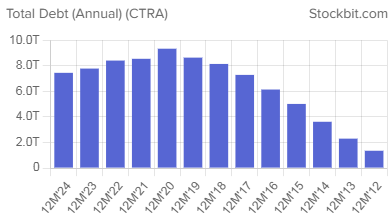

Laporan Neraca (Aset, Liabilitas & Ekuitas dan Total Hutang Berbunga):

Perkembangan harga Saham dalam 1 tahun terakhir:

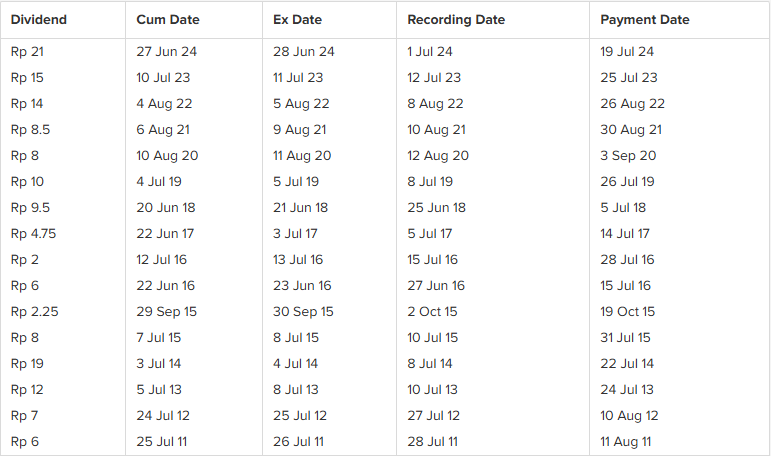

Sejarah Pembagian Dividen: Sejak tahun 2011 Rutin Bagi Dividen

Namun hingga laporan keuangan Maret 2025, pendapatan CTRA masih didominasi oleh penjualan real estate seperti rumah tapak, kavling, dan apartemen, yang menyumbang Rp 2,17 triliun atau 79% dari total pendapatan Rp 2,73 triliun. Pendapatan berulang seperti sewa properti hanya berkontribusi Rp 350 miliar (13%), dan sisanya berasal dari jasa pengelolaan properti dan lain-lain.

Dengan komposisi tersebut, struktur pendapatan CTRA masih sangat bergantung pada transaksi satu kali. Artinya, untuk mempertahankan kinerja, mereka harus terus menjual unit properti baru. Ini menciptakan tantangan besar, terutama saat pasar properti sedang stagnan.

Margin Tinggi Berkat Warisan Lama

Meski model bisnisnya belum sepenuhnya efisien, margin profitabilitas CTRA tetap impresif. Di kuartal I 2025, gross margin tercatat 51,3% dan operating margin 34,2%—cukup tinggi untuk ukuran developer. Keunggulan ini ditopang oleh biaya tanah yang relatif murah, berkat strategi akuisisi lahan di masa lalu dan kemitraan joint operation.

Menariknya, nilai tercatat tanah di neraca masih Rp 9,78 triliun, jauh di bawah estimasi nilai wajar berdasarkan appraisal independen sebesar Rp 27,24 triliun. Ada potensi “hidden reserve” sekitar Rp 17,4 triliun, namun belum bisa diakui karena aturan akuntansi (PSAK) belum mengizinkan penggunaan fair value untuk aset properti.

Jika valuasi tanah tersebut diakui penuh, maka rasio Price to Book Value (PBV) CTRA bisa jatuh ke bawah 0,4×—terlihat sangat undervalued. Tapi realisasinya belum terjadi, dan nilai itu saat ini hanya berguna sebagai agunan untuk pinjaman, bukan sebagai pendorong harga saham secara langsung.

Profit Tumbuh, Tapi Arus Kas Seret

Walau mencatat laba bersih Rp 668 miliar, CTRA mengalami arus kas operasi (CFO) negatif Rp 95,7 miliar di Q1 2025. Ini menunjukkan gap besar antara laba akuntansi dan kas nyata yang diterima.

Masalah utamanya terletak pada model penagihan. Dari total penerimaan pelanggan sebesar Rp 1,84 triliun, biaya untuk kontraktor dan pemasok sudah mencapai Rp 1,46 triliun, ditambah beban gaji, bunga, dan pajak sebesar Rp 633 miliar. Artinya, laba ada di kertas, tapi uangnya belum semua masuk—masih dalam bentuk piutang atau belum jatuh tempo. Ini mempertegas bahwa struktur pendapatan CTRA masih rentan terhadap ketidakpastian pembayaran.

Tekanan Bertambah dari Kontrak Liabilitas

Sinyal lain datang dari penurunan kontrak liabilitas (uang muka pembeli) sebesar 8%, dari Rp 11,15 triliun menjadi Rp 10,25 triliun. Ini mencerminkan bahwa penjualan baru lebih lambat dibanding progress proyek yang harus dibiayai.

Dalam industri properti, kontrak liabilitas adalah sumber utama dana kas untuk pembangunan. Penurunan ini menjadi peringatan dini bahwa momentum penjualan bisa kehilangan tenaga, dan berdampak langsung pada likuiditas perusahaan.

Utang Jangka Pendek dan Risiko Likuiditas

CTRA kini menghadapi kewajiban jatuh tempo yang cukup besar. Obligasi global (SGD) senilai Rp 1,85 triliun akan jatuh tempo dalam 12 bulan ke depan, sementara pinjaman jangka panjang menurun 8% menjadi Rp 4,84 triliun, sebagian besar direklasifikasi ke kewajiban jangka pendek.

Total utang berbunga yang jatuh tempo dalam setahun mencapai Rp 2,68 triliun. Meski CTRA masih memiliki kas sebesar Rp 9,74 triliun, penggunaan dana untuk belanja modal—termasuk pembelian tanah sebesar Rp 131 miliar—bisa menggerus likuiditas dengan cepat.

Positifnya, struktur permodalan CTRA masih relatif sehat, dengan debt-to-equity ratio 0,84× (turun dari 0,91×) dan interest coverage ratio 2,9×. Namun, 29% dari pinjaman CTRA masih menggunakan skema suku bunga mengambang. Jika suku bunga acuan naik 100 basis poin, biaya bunga tahunan bisa bertambah Rp 30 miliar, langsung memangkas laba.

Risiko Valas dan Stabilitas Ekuitas

CTRA juga memiliki eksposur nilai tukar yang cukup signifikan. Dengan net liabilitas valas sekitar Rp 1,77 triliun, perusahaan mencatat kerugian translasi sebesar Rp 61,6 miliar akibat depresiasi rupiah terhadap dolar Singapura di kuartal ini. Kerugian ini bersifat non-kas, tetapi tetap mengurangi nilai ekuitas di laporan keuangan.

Aspek Tata Kelola dan Legalitas: Aman

Tidak ditemukan transaksi mencurigakan antara pihak terafiliasi. Piutang dan utang antar entitas masih kecil (<0,1% dari aset/liabilitas) dan tanpa bunga. Tidak ada sengketa hukum besar yang sedang berlangsung, dan seluruh proyek joint operation tercatat lengkap di akta notaris. Namun demikian, sebagian besar HGB (Hak Guna Bangunan) CTRA akan jatuh tempo antara tahun 2027–2044, sehingga biaya perpanjangan lahan harus mulai dianggarkan.

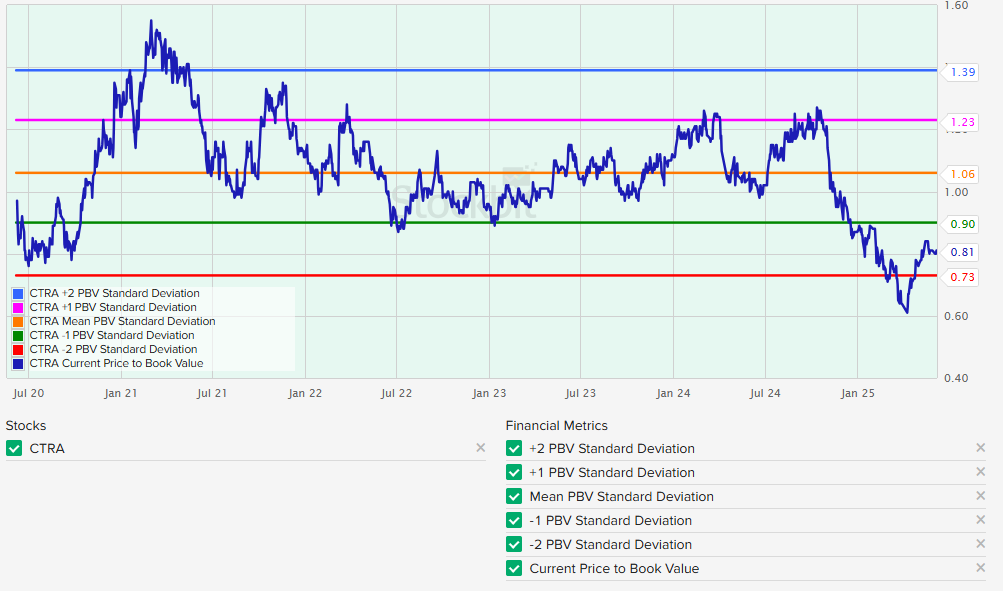

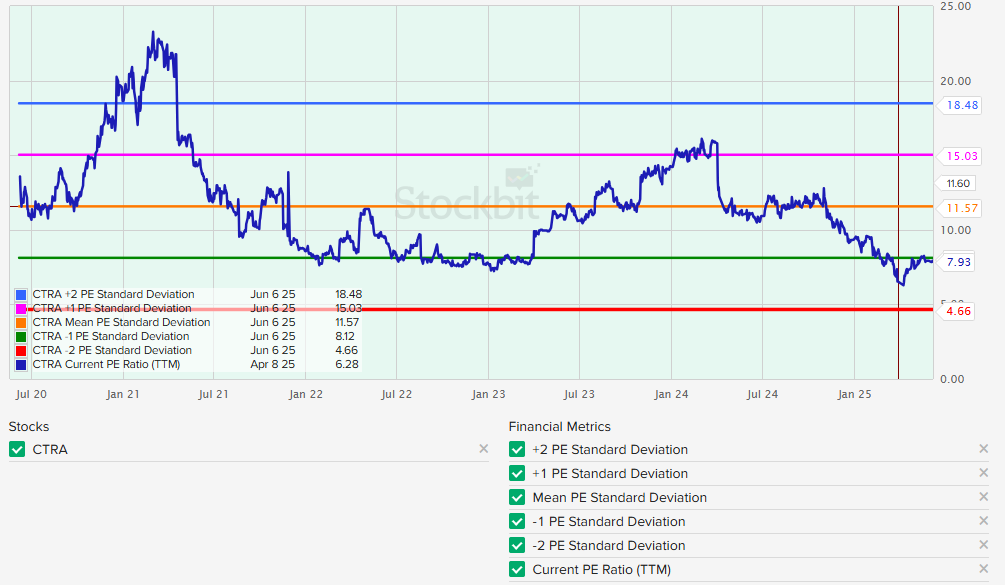

Valuasi Saham CTRA dari segi PER dan PBV Standart Deviasi band 5 Tahun

Kesimpulan dan Prospek

CTRA adalah perusahaan dengan fundamental yang solid, namun masih terkunci dalam struktur bisnis yang bergantung pada penjualan primer. Ketika pasar properti sedang lesu, minimnya kontribusi dari recurring income menjadi titik rawan, karena tidak ada sabuk pengaman yang bisa menjaga aliran kas tetap stabil.

Dari sisi valuasi, harga saham CTRA di kisaran 985 rupiah mencerminkan PBV 0,81× dan PER 6,9×, tergolong murah untuk perusahaan dengan kas kuat dan margin tebal. Namun investor perlu menyadari bahwa ini bukan saham defensif yang bisa duduk manis panen pendapatan pasif. CTRA masih harus terus “berjualan” agar bisa bertahan dan tumbuh.

Outlook Jangka Pendek

Jika marketing sales rebound ke ≥ Rp 2 triliun/kuartal dan refinancing obligasi berjalan lancar, harga saham berpotensi naik ke kisaran 1.200–1.300 rupiah.

Sebaliknya, jika penjualan melemah dan refinancing menjadi mahal, valuasi bisa tertekan hingga 750 rupiah.

Di pasar properti dan pasar modal, satu hal yang sama: reputasi masa lalu tidak menjamin hasil masa depan. Investor harus mengamati presales dan arus kas lebih cermat ketimbang sekadar melihat laba.

Melalui ebook ini, Kamu akan belajar Komunikasi Keuangan dengan Mudah Secara Visual.