Berdasarkan data historis dari tahun 2023, 2025, hingga kuartal pertama (Q1) 2026, PT Inocycle Technology Group Tbk (INOV) adalah perusahaan yang sangat unik di Bursa Efek Indonesia.

INOV bukan sekadar perusahaan manufaktur tekstil, melainkan pionir dalam Ekonomi Sirkular (Circular Economy) dan ESG (Environmental, Social, and Governance) yang mengubah sampah botol plastik (PET) menjadi serat poliester daur ulang (Recycled Polyester Staple Fiber / Re-PSF).

Namun, narasi hijau (ESG) yang indah sering kali harus berbenturan dengan realitas operasional yang keras. Mari kita bedah anatomi bisnis INOV secara komprehensif menggunakan tiga framework yang Anda minta, beserta proyeksi valuasinya ke depan.

Kita akan membedah anatomi bisnis menggunakan bisnis model canvas, balance scorecard dan tiangle model, yuk kita mulaikan.

1. Business Model Canvas (BMC) PT Inocycle Technology Group Tbk (INOV)

1. Customer Segments (Segmen Pelanggan)

B2B Tekstil & Garmen: Pabrik pemintalan benang (spinning mills) yang membutuhkan serat daur ulang untuk pasar ekspor yang sadar lingkungan.

B2B Otomotif & Manufaktur: Produsen peredam suara, karpet mobil, dan insulasi termal.

B2B Perlengkapan Rumah (Bedding): Pabrik pembuat bantal, guling, selimut, dan spring bed (sebagian besar disuplai ke afiliasi mereka, Grup Hilon).

B2B Infrastruktur: Industri konstruksi yang menggunakan produk non-woven untuk geotextile.

2. Value Propositions (Nilai Tambah)

Sertifikasi Hijau Global: Produk INOV memiliki sertifikasi Global Recycled Standard (GRS), yang menjadi syarat wajib bagi brand global (seperti H&M, Nike, dll.) saat membeli bahan baku turunan.

Substitusi Impor: Menyediakan pasokan Re-PSF lokal yang stabil dibandingkan harus mengimpor serat dari Tiongkok.

Solusi Limbah Plastik: Mengurangi jejak karbon pelanggan korporasi.

3. Channels (Saluran Distribusi)

Direct B2B Sales: Tim penjualan korporasi yang melayani kontrak volume besar.

Aplikasi “Plasticpay”: Saluran inbound unik berupa ekosistem digital dan Reverse Vending Machine (RVM) untuk mengumpulkan bahan baku botol dari masyarakat.

4. Customer Relationships (Hubungan Pelanggan)

Kontrak Jangka Panjang (B2B): Hubungan transaksional berbasis volume dan kualitas spesifikasi serat.

Kemitraan ESG: Berkolaborasi dengan perusahaan FMCG besar untuk program CSR penarikan botol plastik mereka.

5. Revenue Streams (Sumber Pendapatan)

Penjualan Serat (Staple Fiber / Re-PSF).

Penjualan Produk Non-Woven (karpet, peredam, geotextile).

Penjualan Perlengkapan Rumah Tangga (bantal/guling).

6. Key Resources (Aset Utama)

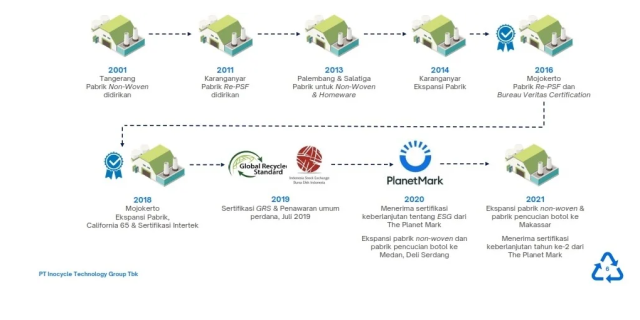

Fasilitas Pabrik & Washing Plant: Mesin pencucian, pencacahan (crushing), dan ekstrusi serat yang tersebar di berbagai kota (Tangerang, Solo, Mojokerto, Medan, Makassar).

Rantai Pasok Bahan Baku: Jaringan pengepul sampah (pemulung/bank sampah).

Sertifikasi Internasional: Aset tak berwujud yang membedakan mereka dari pendaur ulang skala rumahan.

7. Key Activities (Kegiatan Utama)

Sourcing Botol PET: Mengamankan pasokan sampah botol plastik pasca-konsumsi di tengah persaingan dengan industri air minum dalam kemasan (AMDK).

Manufaktur & Efisiensi: Mencuci botol kotor, mencacah menjadi flakes (serpihan), lalu memanaskannya menjadi serat fiber.

8. Key Partnerships (Mitra Utama)

Pengepul & Bank Sampah: Urat nadi ketersediaan bahan baku.

Afiliasi (Grup Hilon): Pembeli siaga (standby buyer) untuk produk non-woven dan homeware.

Pemerintah/KLHK: Mitra untuk kebijakan regulasi sampah.

9. Cost Structure (Struktur Biaya)

Harga Bahan Baku (Botol Bekas): Sangat fluktuatif, bergantung pada musim dan ketersediaan pemulung.

Beban Energi: Listrik dan gas bumi untuk memanaskan/melelehkan plastik (energy-intensive).

Beban Logistik & Penyusutan Mesin.

2. Balanced Scorecard (BSC): Evaluasi Kinerja & Kekuatan Bisnis

1. Perspektif Keuangan (Financial Perspective)

Tantangan Margin: Bisnis daur ulang sangat rentan terhadap spread (selisih) harga. Jika harga minyak mentah dunia turun, harga serat virgin (poliester baru) menjadi sangat murah, membuat pelanggan enggan membeli serat daur ulang (Re-PSF) milik INOV kecuali terpaksa oleh regulasi.

Fokus Ke Depan: INOV harus mengurangi porsi utang berbunga untuk menekan beban keuangan yang sering kali menggerus laba operasional mereka hingga menjadi net loss di tahun-tahun sulit (seperti pada gejolak 2023).

2. Perspektif Pelanggan (Customer Perspective)

Ketergantungan Afiliasi: INOV harus terus memperluas penetrasi ke pelanggan non-afiliasi (pihak ketiga) berskala global agar tidak terlalu bergantung pada serapan dari Grup Hilon.

Premium Pricing: Mendidik pasar lokal agar mau membayar “Premium ESG” untuk produk daur ulang, bukan sekadar membandingkannya dengan harga plastik murah dari Tiongkok.

3. Perspektif Proses Bisnis Internal (Internal Business Process)

Desentralisasi Washing Plant: Strategi INOV membangun washing plant kecil di berbagai pulau di Indonesia sangat tepat. Ini menghemat biaya logistik (mengangkut flakes plastik jauh lebih murah dan hemat ruang daripada mengangkut botol kosong yang memakan volume besar).

Efisiensi Mesin: Menekan tingkat waste (susut) dalam proses pencucian botol kotor.

4. Perspektif Pertumbuhan & Pembelajaran (Learning & Growth)

Digitalisasi Rantai Pasok: Mengoptimalkan aplikasi Plasticpay bukan sekadar untuk gimmick PR (Public Relations), melainkan sebagai alat pengumpul data dan pengunci bahan baku dari tangan pertama.

R&D Produk: Berekspansi ke produk bernilai tambah yang lebih tinggi (value-added), seperti serat untuk apparel (pakaian) kelas atas, bukan hanya untuk isian bantal.

3. “The Magic Triangle” Business Model

1. Value Proposition (Siapa, Apa, Mengapa?)

Masalah yang diselesaikan: Tumpukan sampah botol plastik yang merusak lingkungan, dan tuntutan compliance (kepatuhan) dari pasar global terhadap industri tekstil untuk menggunakan bahan ramah lingkungan.

Manfaat Unik: INOV menawarkan pasokan bahan baku hijau bersertifikat internasional dengan jejak karbon yang jelas (bisa dilacak dari botol hingga menjadi serat).

Mengapa lebih baik dari kompetitor?: Kompetitor lokal kebanyakan hanya sampai pada tahap mencacah botol menjadi flakes lalu diekspor. INOV memiliki integrasi vertikal ke bawah (menjadikannya serat staple hingga produk non-woven siap pakai).

2. Operation Value Chain (Bagaimana nilai diciptakan?)

Aktivitas Utama & Proses: Rantai pasok INOV adalah Reverse Logistics (Logistik Terbalik). Jika pabrik biasa mendistribusikan barang dari pusat ke pelosok, INOV harus mengumpulkan bahan baku dari jutaan titik di pelosok (botol bekas) ke pusat pengolahan. Botol disortir (berdasarkan warna), dicuci bersih, dicacah menjadi PET flakes, dilelehkan (extrusion), dan ditarik menjadi serat benang/kapas sintetis.

Aset & Skill: Membutuhkan pabrik berteknologi tinggi (extruder) dan keahlian manajemen rantai pasok sampah informal (berurusan dengan pengepul besar).

3. Revenue / Profit Model (Bagaimana uang dihasilkan?)

Sumber Pendapatan & Model: Uang masuk dari penjualan produk komoditas (Re-PSF) secara B2B. Sifat transaksinya recurring (berulang) karena pabrik tekstil membutuhkan pasokan reguler tiap bulan.

Dari mana margin terbesar?: Margin terbesar (dan yang paling stabil) berasal dari penjualan produk hilir (non-woven dan perlengkapan rumah tangga), bukan dari serat mentah.

Bagaimana laba tumbuh?: Laba tumbuh melalui dua tuas: Volume (utilisasi pabrik ditingkatkan) dan Efisiensi Harga Pokok (kemampuan membeli botol bekas di harga murah sebelum direbut oleh kompetitor pabrik AMDK yang juga mulai membuat botol daur ulang/rPET).

4. Proyeksi Kekuatan Bisnis & Skenario Valuasi

INOV adalah saham siklikal (berbasis komoditas petrokimia turunan) dengan “bumbu” pertumbuhan ESG. Fundamental mereka sangat sensitif terhadap kurs Rupiah, harga minyak dunia, dan suku bunga bank.

1. Skenario Bearish (Pesimis)

Kondisi: Harga minyak mentah dunia anjlok (membuat poliester virgin sangat murah). Pabrik tekstil lokal bangkrut atau beralih ke bahan murah impor. INOV kesulitan mendapatkan pasokan botol PET murah karena bersaing dengan produsen air minum besar yang butuh food-grade recycled PET.

Proyeksi Keuangan: Pendapatan stagnan, beban pokok penjualan (COGS) memakan margin kotor, laba operasional tidak cukup untuk membayar beban bunga bank, sehingga mencetak rugi bersih.

Valuasi Bearish: Pasar akan menilai INOV murni dari nilai aset (mengabaikan narasi ESG). Valuasi akan tertekan ke level distressed, dengan target Price to Book Value (PBV) di bawah 0,5x. Harga saham akan bergerak di area bottom historis.

2. Skenario Netral (Konservatif / Base Case)

Kondisi: Realisasi kinerja seperti yang tergambar pada transisi 2023 hingga Q1 2026. Pendapatan tumbuh moderat seiring pulihnya pesanan non-woven. Harga bahan baku stabil. Perusahaan mencetak laba tipis yang sebagian besar habis untuk operasional dan sedikit cicilan utang. Ekosistem Plasticpay tumbuh pelan tapi pasti.

Proyeksi Keuangan: Margin laba bersih (NPM) tertahan di level single digit rendah (1% – 3%).

Valuasi Netral: Dihargai selayaknya perusahaan manufaktur standar. Target PBV di rentang 0,8x – 1,0x, dengan Price to Earnings Ratio (PER) di atas 15x karena laba bersih yang kecil.

3. Skenario Bullish (Optimis – ESG Premium Realized)

Kondisi: Tiga katalis terjadi bersamaan: (1) Pemerintah meresmikan Pajak Karbon dan Extended Producer Responsibility (EPR) yang memaksa semua industri memakai bahan daur ulang, (2) Suku bunga BI turun drastis (meringankan beban utang INOV), (3) Permintaan ekspor produk bersertifikasi GRS meledak.

Proyeksi Keuangan: Operating leverage bekerja maksimal. Fasilitas washing plant baru di berbagai daerah mulai menekan COGS logistik secara signifikan. Pendapatan melonjak tajam dengan lonjakan laba bersih di atas 100%.

Valuasi Bullish: Pasar tidak lagi melihat INOV sebagai “pabrik tekstil/plastik”, melainkan sebagai “ESG & Green Tech Play”. Investor institusi (reksa dana berwawasan lingkungan) berebut masuk. Valuasi akan di-rerating secara signifikan dengan target PBV 1,5x – 2,0x dan PER di kisaran 10x – 12x (berbasis pada EPS yang tumbuh eksponensial).

Melalui ebook ini, Kamu akan belajar Komunikasi Keuangan dengan Mudah Secara Visual.