Nama PGAS (PT perusahaan Gas Negara Tbk) sering juga disebut PGN, dikenal sebagai Sebagai bagian dari keluarga besar BUMN energi, PT Perusahaan Gas Negara Tbk (PGN) bukan hanya sekadar “penjual gas.” PGAS adalah penggerak utama ekosistem gas bumi Indonesia, yang menghubungkan sumber daya alam dari hulu langsung ke dapur rumah tangga, pabrik industri, pembangkit listrik, hingga kendaraan niaga.

Di sektor pengangkutan gas bumi, PGN mengoperasikan jaringan pipa transmisi strategis yang membentang di Sumatera Utara, Riau, Sumatera Selatan, Kepulauan Riau, hingga Jawa Tengah. Fungsi utama jaringan ini adalah mengantarkan gas dari titik produksi ke pusat-pusat konsumsi—layaknya “jalan tol energi” yang menopang kebutuhan energi nasional.

Sebagai pelaku utama di niaga gas bumi, PGN membeli gas dari berbagai produsen, lalu mendistribusikannya ke beragam segmen konsumen:

Pelanggan rumah tangga

Komersial (restoran, rumah sakit, gedung)

Industri & manufaktur

Pembangkit listrik

Hingga transportasi berbasis gas bumi

Distribusinya dilakukan melalui pipa, Compressed Natural Gas (CNG), maupun Liquefied Natural Gas (LNG), tergantung kebutuhan dan wilayah layanan.

PGN tidak hanya menyalurkan gas, tapi juga membangun dan mengelola infrastruktur pendukung secara terintegrasi, untuk memastikan gas yang diterima pelanggan memenuhi standar kualitas internasional—baik dari sisi komposisi, tekanan, temperatur, maupun layanan teknis dan pelanggan. Ini mencakup sistem kontak pelanggan, penanganan gangguan, hingga dukungan operasional 24/7.

Dalam menjalankan misinya, PGN Group membagi usahanya menjadi empat segmen inti:

Transmisi dan distribusi gas bumi

Niaga gas bumi

Hulu minyak dan gas bumi – ekspansi sejak 2011 untuk memperkuat kontrol rantai pasok

Bisnis pendukung seperti telekomunikasi, jasa pemeliharaan jaringan pipa, pengelolaan gedung, dan sewa pembiayaan (financial lease)

Langkah ini mempertegas posisi PGN sebagai perusahaan energi terintegrasi dari hulu hingga hilir, bukan sekadar distributor.

Langkah ekspansi PGN ke bisnis hulu migas sejak 2011, dan pelaporannya sebagai segmen bisnis utama sejak 2013, adalah bagian dari visi jangka panjang: memperkuat kendali atas sumber pasokan dan menjaga keberlanjutan layanan gas di tengah volatilitas energi global.

Sebagai sebuah organisasi, PGAS memiliki VISI: Menjadi penyedia solusi energi bersih untuk dunia yang lebih hijau dan berkelanjutan. Misi, Menyediakan energi berbasis gas yang memberi nilai tambah bagi seluruh pelanggan

Mengakselerasi transisi energi di Indonesia. Menurut saya ini sudah clear sehingga kita bisa lanjutkan pembahasan.

Singkatnya, PGN adalah arsitek utama ekosistem gas bumi Indonesia. Dari membangun jaringan pipa, mengatur logistik niaga, hingga menjaga layanan dan kualitas gas di rumah pelanggan—semuanya dijalankan dalam satu ekosistem yang saling terhubung. Dan itu menjadikan PGN bukan sekadar BUMN energi, tapi fondasi dari transisi energi nasional.

Dalam peta saham BUMN energi, PGAS (Perusahaan Gas Negara) sering disebut sebagai permata tersembunyi: perusahaan besar, pemilik infrastruktur gas nasional, bagian dari holding Pertamina, dan penyumbang arus kas yang solid. Tapi satu hal yang membuat banyak investor geleng-geleng kepala: kenapa harga sahamnya seakan enggan naik, padahal secara fundamental menarik?

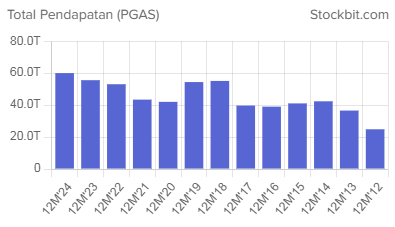

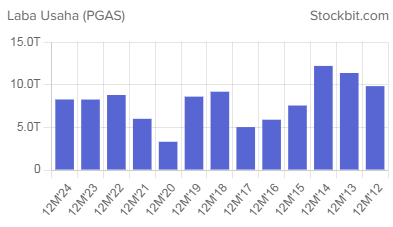

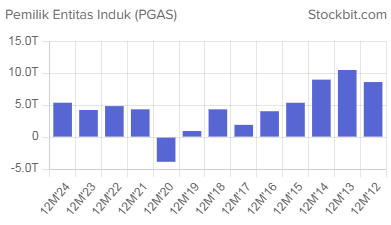

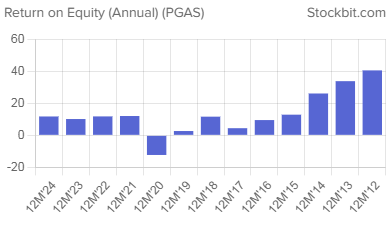

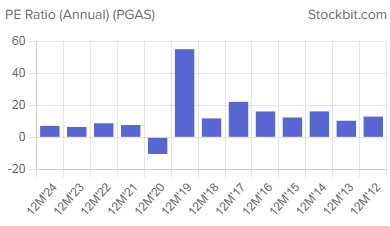

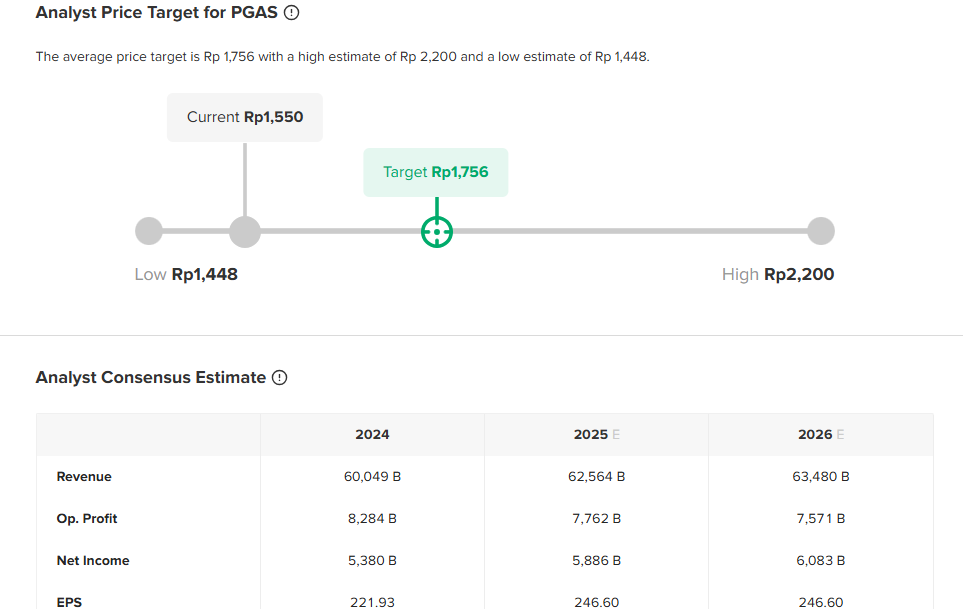

Bayangkan, PER rendah, PBV di bawah nilai buku, kas lebih dari Rp 25 triliun, dan free cash flow di kisaran Rp 10 triliun. Belum lagi dividen yield-nya yang menggiurkan. Tapi faktanya, dalam 1 bulan terakhir, saham ini malah turun sekitar 15%, sementara investor institusi—asing maupun lokal—justru terus menambah posisi. Lebih detail kamu bisa cek profil PGAS di SINI.

Apa yang sebenarnya sedang terjadi? Yuk kita bahas…

📉 Ketika Harga Saham Turun Tapi Asing Justru Borong

Data dari KSEI dan platform seperti Stockbit memberikan gambaran yang sangat menarik:

Per Mei 2025, kepemilikan investor ritel di PGAS tinggal 2,06% dari total saham publik. Setahun sebelumnya? Masih 11,91%. Artinya, dalam waktu kurang dari 12 bulan, hampir seluruh kepemilikan ritel telah berpindah tangan ke institusi besar—reksadana lokal dan investor asing.

Namun yang janggal: harga saham tidak naik setelah proses akumulasi ini. Malah dibuat stagnan, bahkan menurun perlahan. Informasi positif seperti dividen jumbo atau arus kas yang sehat, tidak direspons pasar seperti dalam teori pasar efisien. Kenapa?

🧠 Teori Strategi “Akumulasi Diam-diam”

Banyak analis pasar menyebut ini sebagai bagian dari strategi akumulasi institusi: membeli secara bertahap dengan menahan harga agar tidak terbang terlalu cepat. Mereka tidak ingin harga naik saat proses akumulasi belum selesai. Karena begitu harga melonjak, biaya perolehan mereka juga akan meningkat.

Maka yang terjadi adalah pola klasik:

Order beli tersembunyi di berbagai broker

Offer besar tapi fiktif di sisi jual, menciptakan ilusi tekanan

Crossing antar institusi yang menjaga volume tetap tinggi tapi tidak memicu lonjakan harga

Sementara itu, investor ritel—yang hanya melihat penurunan laba kuartalan 46%—merasa panik. Mereka menjual. Dan institusi menyerap. Bukan karena manipulasi, tetapi karena mereka lebih siap, lebih sabar, dan lebih dalam dalam menganalisis.

🧮 Fundamental PGAS Tetap Menarik

Mari kita bicara angka:

PER PGAS di bawah rata-rata sektor

PBV di bawah 1, artinya kamu membeli dengan harga diskon terhadap nilai buku

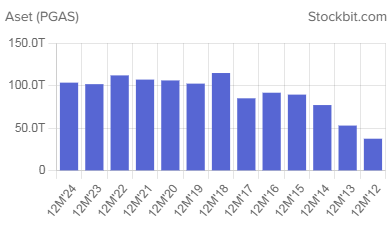

Kas Rp 25 triliun, yang artinya perusahaan sangat likuid

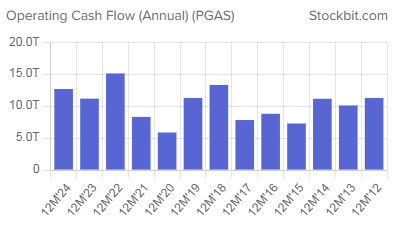

Free Cash Flow Rp 10 triliun, sehat dan cukup untuk ekspansi maupun dividen

Dividen yield yang lebih tinggi dari deposito

Laba boleh turun secara kuartalan, tapi arus kas tetap deras. Ini yang dilihat institusi.

🔄 Ketika Saham Berpindah Tangan dari “Lemah” ke “Kuat”

Ini bukan soal informasi rahasia. Institusi tidak selalu tahu lebih banyak, tapi mereka punya akses lebih luas. Bisa bicara langsung dengan manajemen di RUPS. Bisa bertanya langsung di public expose. Mereka tidak hanya membaca angka Q1, tapi juga melihat potensi proyek Pertagas, pengembangan LNG, dan arah kebijakan energi nasional dalam 3–5 tahun ke depan.

Sebaliknya, investor ritel seringkali hanya terpaku pada satu headline: “laba turun 46%.” Dan keputusan diambil terburu-buru.

Berdasarkan data BAE/Stockbit per Mei 2025:

Investor ritel domestik: turun dari ~11,9% → 9,3% dari free float ~43%

Institusi lokal (reksadana, dana pensiun, asuransi): naik ~8% total kepemilikan

Investor asing: naik ~2%

Pemegang institusional besar (hingga 5%): BPJS TK (4,65%), Panin Sekuritas (1,91%), Vanguard (1,69%), Petronas (1,27%), Lo Kheng Hong (1,11%), BlackRock (0,81%)

♟️ Ini Seperti Permainan Catur

Harga dibuat tenang, bahkan sedikit melemah. Seperti pemain catur yang tampak pasif, padahal sedang menyusun serangan balik. Begitu posisi siap, tinggal menunggu satu berita bagus: laba membaik, proyek baru diumumkan, atau asing terus masuk. Dan saat itu datang, harga akan “naik sendiri.”

Saat ritel mulai FOMO masuk kembali, institusi sudah siap jualan perlahan. Seperti kereta yang sudah terisi penuh, tinggal menunggu lampu hijau.

📌 Jadi, Apa Pelajaran Buat Kita yang Ritel?

Jangan hanya lihat harga. Lihat siapa yang pegang sahamnya.

Perhatikan arus kas, bukan hanya laba bersih.

Pelajari pergerakan institusi—mereka bukan selalu benar, tapi hampir selalu sabar.

PGAS adalah contoh klasik redistribusi kepemilikan saham dari tangan lemah ke tangan kuat. Harga tidak naik bukan berarti fundamental jelek, tapi karena belum waktunya. Dan waktu itu akan datang ketika distribusi selesai.

Jadi kalau kamu merasa harga PGAS tidak logis, mungkin kamu benar. Tapi bisa jadi, bukan logika fundamental yang salah, melainkan logika pasar yang sedang dimainkan oleh pihak yang lebih sabar dan strategis.

🎯 Kesimpulan

PGAS bukan saham yang sedang rusak. Ini saham yang sedang dikunci. Dan seperti kunci yang belum dibuka, nilainya belum bergerak. Tapi ketika kuncinya dibuka—oleh katalis, laporan keuangan, atau sentimen makro barulah pasar akan melihat nilainya yang sesungguhnya.

Melalui ebook ini, Kamu akan belajar Komunikasi Keuangan dengan Mudah Secara Visual.